投資家から小口の資金を集め、オフィスビルや商業施設に投資する不動産投資信託がこの9月10日、東京証券取引所に上場した。

話題を呼んでいた不動産投資信託(日本版REIT)が初めて売り出され、市場で取引が始まった。不動産会社などが出資した専門会社(投資法人)が個人投資家などから資金を集め、その資金でオフィスビルなどを取得し、賃料や売却益から得た利益を投資家に分配、還元する金融商品だ。不動産を投資対象として株と同様に市場で取引できるのが特色で、投資家が新たな資産運用手段としてどう動くか興味深い。同投信の仕組みや投資収益性、購入のポイントなどを探ってみた。

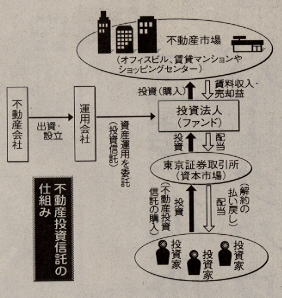

仕組み/市場通じ売買

一般でいう投資信託というのは、多くの投資家から資金を募り、投資専門会社がこのまとまった資金を独自の判断て運用し、得られた利益を投資家に分配するもの。

ただ、従来の投信は、運用先が主として株式や国債など有価証券に限定されていた。それが、昨年、投資信託法などが改正され、初めて運用対象として不動産か認められ、日本版REITの不動産投資信託の創設か認められたものだ。

仕組みは、不動産会社などが設立した投資法人が、投資家から集めた資金てオフィスビルや賃貸マンション、ショッピングセンターなどの不動産物件を買い取り、その賃貸収入や売却益などから諸経費を差し引いた利益を配当金として投資家に分配、還元する方式である。「不動産」と「金融」を融合した商品といっていい。

投資法人が企業の株券と同じように投資証券を発行、投資家は証券会社の店頭て口数単位でいつでも売買できる。市場に上場されているので、これも株券同様、毎日の市場の売買(相場)で価格が変動する。 株式と違うのは、株式の場合は、配当前の会社(投資法人)の所得(利益)に法人税が課税されるうえ、投資家も配当額に応じて所得税がかかる。が、不動産投信は投資信託なのて、分配可能な収益の90%以上を配当すれば、法人税が免除され、二重課税が免れる。法人税の免税分だけ、実質的に配当率が高く、有利になるわけだ。

長期保有向き(元本の保証ないが高利回り)

投資家にとっての最大の関心事は、配当利回りと市場価格の動向である。といっても、不動産投信は、運用の中心をオフィスビルなどの賃貸収入に置き、この利益を配当の主原資としていることもあり、どちらかというと、株券のような値上がり益より長期保有をして配当を期待する金融商品てある。かつてのハブル経済時のように、土地価格と物件価格が高騰する不動産インフレの時代ではないからだ。 そこで、配当利回りで点検してみよう。9月10日に上場された三井不動産系の日本ビルファンド投資法人と三菱地所系のジャパンリアルエスティト投資法人の2銘柄で見ると、募集価格が1口62万5000円と52万5000円。予想配当額を年換算(年2回配当)して発行価格で割った予予想当利回りは、ともに年4%台半ばの水準となる。 その後、市場価格は発行価格をわずかに上下しているが、株価ほどの乱高下はない。ちなみに19日の市場価格は55万6000円と53万2000円で、前者は発行価格を下回っているが、後者は7千円上回る値がついており、安定傾向か強い。

利回りで見るときは、債券と同様、価格が上かれば原則的に利回り(金利)は下がり、価格が下がれば売却では損失が生じるが、利回りは上昇する。また、預貯金や国債など債券は期限があり、満期まで保有していれば元本は保証あるいは原則維持されるが、同投信は、株式や不動産保有と同じく期限の制限がなく、元本割れのリスクがある。

しかし、同投信は運用先が不動産だけに、短期的な高収益は期待しにくいものの、配当利回りは比較的安定していて高い。最近の超低金利の中、安全性の高い預貯金などは、例えば5年定期預金が年0.1%台、10年長期国債でも年1.4%前後、株式の中て配当利回りが比較的高く、長期保有型の電力株でも年2〜3%台だから、利回りではかなり有利といえそうだ。 従って、不動産投信はハイリスク・ハイリターンの株式、ローリスク・ローリターンの預貯金や債券と比べ、その中間のミドルリスク・ミドルリターンの金融商品に位置づけられそうだ。

発展のカギは「情報の透明性」に

不動産の賃貸収入が配当のベースとなり、その収益性が市場価格を上げる主因となるだけに、投資法人がまず、どんな不動産に投資するかをウオッチする必要がある。取得する不動産物件の品質、テナント状況、稼働率や地域の利便性、さらに安定した大口テナントが入っているかどうか。こうした条件次第て賃料、つまり収益性が算出されるが、その投資効率がどうかなども見たいところだ。

また、投資法人には、資産運用、管理、一般事務など担当の関連子会社があり、これを不動産会社が束ねていることになる。このため、企業としての業務遂行能力や信用力なども見ておかなくてはならない。

一方で、米国やドイツ、オーストラリアなと不動産投信の゛先輩国゛に比べると、運用先の購入物件の入居状況や運用実績などの公表義務もなく、投資家への情報開示がまだかなり遅れているとの批判が多い。これでは、投資家はその運用が妥当かどうかの判断もしづらく、投資もしにくいことになる。期侍通りの人気を集めるかどうかは、どこまて透明性の商い情報開示ができるかにかかっている、といってもいいだろう。

|